1月31日,广东省房协发布的《2017年广东房地产市场分析报告》显示,2017年,广东商品房销售量价再创历史新高,销售面积和销售金额分别达1.60亿平方米和1.88万亿元,同比分别增长9.2%和15.9%。

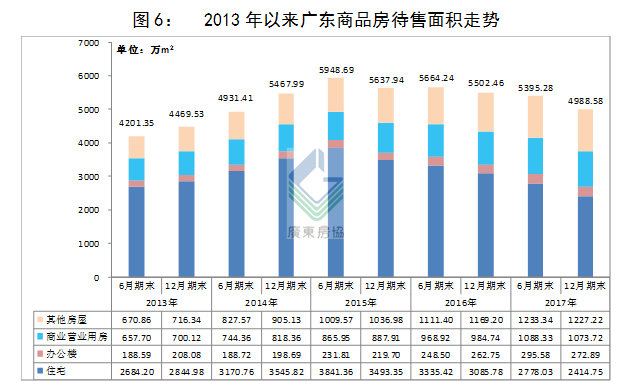

库存方面,截至2017年末,全省商品房待售面积4988.58万平方米,同比减少406.70万平方米。其中,商品住宅2414.75万平方米,同比减少21.7%,为2013年以来的最低水平。

与此同时,2017年全省商品住宅新开工面积1.17亿平方米,与同期商品住宅销售面积的比值仅为0.86,意味着2018年市场潜在供应不足,供求关系仍然紧张。

土地市场方面,2017年广东房地产企业入库的土地购置面积1841.19万平方米,同比分别增长5.2%;成交均价8557元/平方米,同比增长7.0%。

展望2018年,省房协表示,结合我国新一轮城镇化的发展趋势,城市群成为未来城镇化的主体形态,粤港澳大湾区迎来时代新机遇,广东省尤其是粤港澳大湾区城市群的房价仍然面临较大的上涨压力。总体而言,2018年不同城市仍将继续实

行差别化调控,调控政策尤其是限制网签、限发预(现)售证等行政措施,将成为影响市场走势的关键因素。

以下内容摘自《2017年广东房地产市场分析报告》:

需求旺盛销量再创新高

分类调控主导市场分化

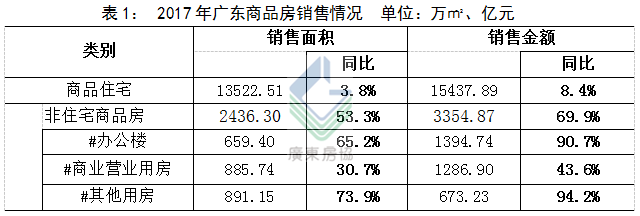

2017年,广东商品房销售量价再创历史新高,销售面积和销售金额分别达1.60亿平方米和1.88万亿元,同比分别增长9.2%和15.9%;销售均价11776元/平方米,同比增长6.1%。

按用途分,全省商品住宅销售面积1.35亿平方米,同比增长3.8%;销售金额1.54万亿元,同比增长8.4%,分别较前三季度上升0.3个和1.8个百分点;销售均价11416元/平方米,同比增长4.4%。非商品住宅销售2436.30万平方米,同比增长53.3%,

较前三季度下降1.1个百分点;销售金额3354.87亿元,同比增长69.9%,较前三季度上升0.2个百分点。数据显示,受调控政策的影响,商品住宅销售量、价的增速均明显低于非住宅商品房增速。

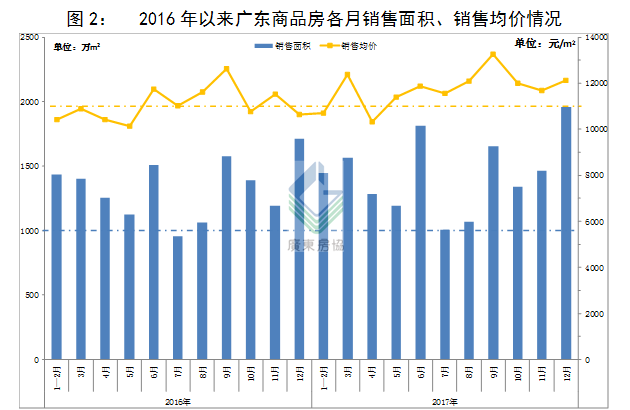

从市场走势看,2017年各月商品房销售面积均超过1000万平方米,总体上延续着2016年的畅旺态势;销售均价基本维持在11000~12000元/平方米之间,同比有一定涨幅,但总体保持平稳运行。

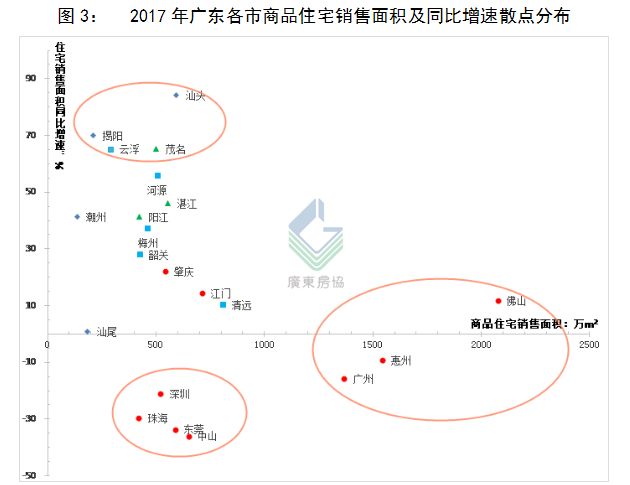

在“分类调控、因城施策”的调控政策之下,商品住宅市场继续分化,销售面积方面,佛山、惠州、广州三市位居全省前三位;但同比增速较高的则都是非珠三角城市,同比降幅最大的为深圳及临深的珠海、东莞和中山。商品房总销售面

积上,佛山、广州、惠州分列全省前三,合计占全省销售面积38.8%。

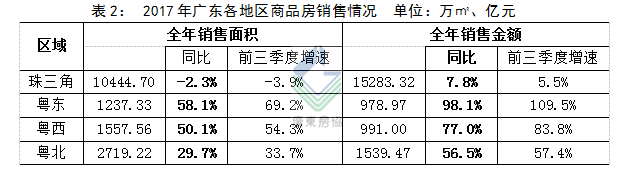

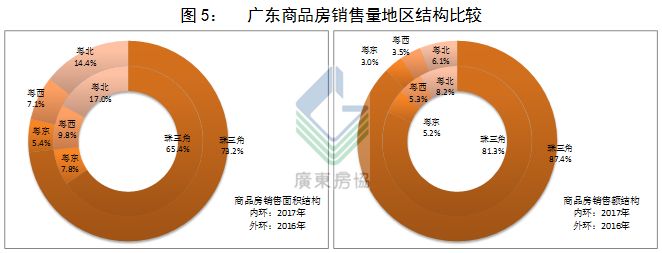

从区域结构看,珠三角商品房销售面积为10444.70万平方米,同比下降2.3%,占全省的65.4%,市场占比有所下降,较2016年减少7.8个百分点;粤东西北合计销售5514.11万平方米,同比增长40.8%。数据显示,相比珠三角以抑制房价过快上涨的

调控环境,粤东西北各地区在以去库存为主的政策导向下,市场活跃度明显高于珠三角地区,但珠三角仍然是商品房销售市场的核心区域。

受调控政策影响,商品住宅销售量、价的增速均明显低于非住宅商品房增速。数据显示,前三季度商品住宅销售面积9613.51万平方米,销售金额10898.16亿元,同比分别增长3.5%和6.6%;非住宅商品房销售面积1584.59万平方米、金额

2208.06亿元,同比分别增长54.4%和69.7%。商品住宅均价11336元/平方米,非住宅商品房均价13934元/平方米,同比分别上涨3.0%和9.9%。

潜在供应处于历史低位

重点城市或需补充库存

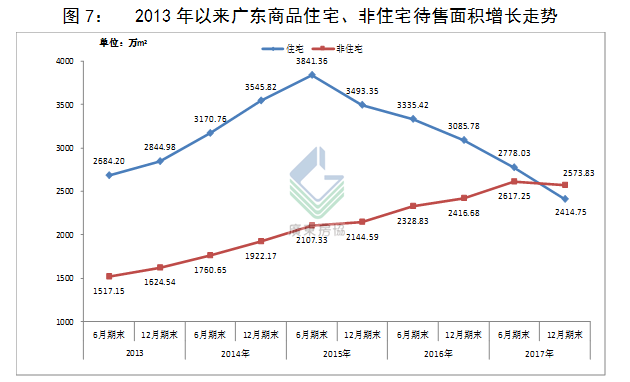

从现有库存情况看,截至2017年末,全省商品房待售面积4988.58万平方米,同比减少406.70万平方米。其中,商品住宅2414.75万平方米,同比减少21.7%,为2013年以来的最低水平;非住宅商品房2573.83万平方米,同比增长6.5%。数据反

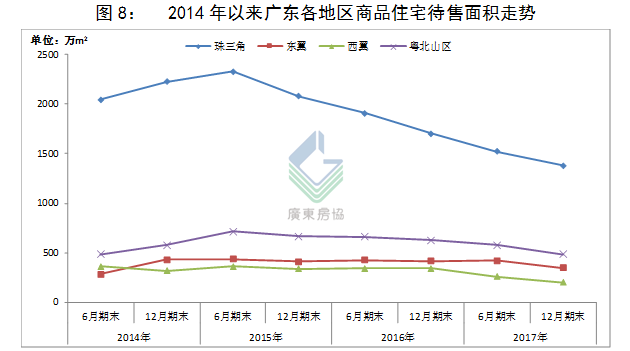

映,商品住宅库存量在持续减少,市场去库存成效显著;非住宅商品房库存量自2013年起不断增加,但自2017年下半年逐月小幅减少。分地区看,珠三角地区住宅待售面积大幅下降,呈现供不应求的局面,普遍进入补库存阶段;粤东

西北城市去库存成效开始显现,商品房待售面积整体呈现回落的趋势。

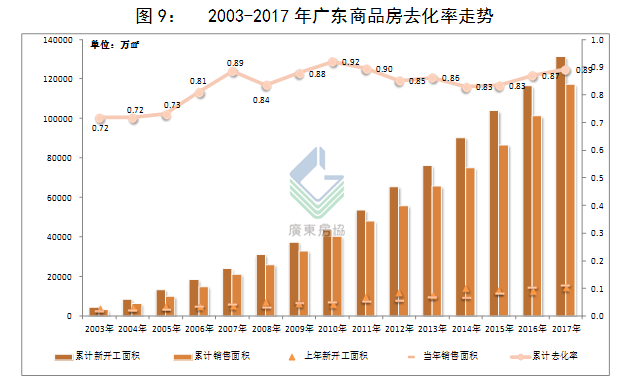

而从潜在供应情况看,根据广东的房地产建设周期经验,一般项目新开工1年左右可以达到预售,即当年新开工项目理论上可以成为次年市场供应。数据显示,2002-2016年,广东商品房累计新开工面积13.12亿平方米;2003-2017年,累计销售面

积11.71亿平方米,累计去化率0.89,供求关系基本平衡。

同期商品住宅累计新开工面积9.80亿平方米,累计销售面积10.45亿平方米,去化率达1.07。其中,过去3年商品住宅当年销售面积均高于上年新开工面积,比值分别为1.14、1.50和1.33,说明市场供不应求,当年新开工的一部分住宅产品也已进

入市场。而2017年商品住宅新开工面积1.17亿平方米,与同期商品住宅销售面积的比值仅为0.86,意味着2018年市场潜在供应不足,供求关系仍然紧张。

土地市场方面,2017年广东房地产企业入库的土地购置面积1841.19万平方米,同比分别增长5.2%;成交均价8557元/平方米,同比增长7.0%。截至2017年末,全省房地产企业待开发土地面积3443.86万平方米,同比下降16.0%。随着土地资源日

益稀缺,热点城市的土地市场受到追捧,土地成本明显上升,这不仅增加了房价调控的难度,同时也加大了房企的开发、经营风险。

调控政策影响销售回笼

行业资金状况趋于紧张

2017年,广东房地产到位资金1.92万亿元,同比增长8.4%。全年完成房地产投资额12075.69亿元,占固定资产投资的32.2%;同比增长17.2%,高于固定资产投资总体增速3.7个百分点,对于拉动关联产业发展、稳定经济增长起到了较好支撑作

用。

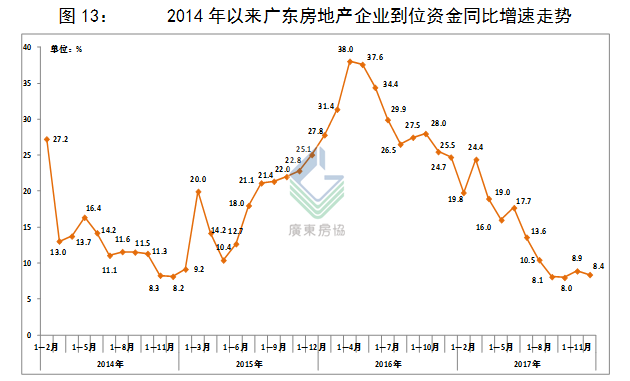

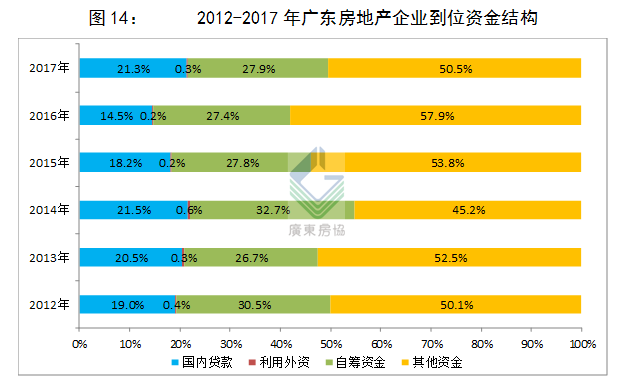

但从到位资金走势看,同比增速自2016年4月以来一路高位回落,反映出行业的总体资金状况逐渐趋紧。按资金来源分,2017年国内贷款4083.46亿元,同比大幅增长59.6%,占到位资金的21.3%,比重同比大增6.8个百分点;利用外资

52.66亿元,同比增长74.2%,占0.3%;自筹资金5341.58亿元,同比增长10.3%,占27.9%;以销售回笼资金为主的其他资金来源9677.98亿元,同比下降5.4%,占50.5%,比重同比下降7.4个百分点。数据显示,2017年由于受到调控政策和银行房贷

政策收紧的影响,国内贷款、利用外资及自筹资金同比均呈较大幅度增长,销售回笼资金同比则有所下降,反映出行业的融资需求和融资成本双双提高。

市场展望

十九大报告提出:“加快建立多主体供给、多渠道保障、租购并举的住房制度,让全体人民住有所居”,新的住房制度不仅强调“租购并举”,同时明确要“多主体供给、多渠道保障”,进一步解放了住房制度改革的思想。2018年中央经济工作

会议部署:“要发展住房租赁市场特别是长期租赁,保护租赁利益相关方合法权益,支持专业化、机构化住房租赁企业发展。完善促进房地产市场平稳健康发展的长效机制,保持房地产市场调控政策连续性和稳定性,分清中央和地方事权,实行

差别化调控”,意味着建立“购租并举”的住房制度将是住房市场供给侧结构性改革的重要措施,房地产市场长效机制将加速推进,地方也将开启调控政策修正完善的窗口。

结合我国新一轮城镇化的发展趋势,城市群成为未来城镇化的主体形态,人口、资金、技术仍将持续向城市群集聚。随着粤港澳大湾区上升为国家战略,粤港澳大湾区正式迎来时代新机遇,各类房地产市场需求依然旺盛。鉴于建立房地产市场

长效机制需要一定的时间,广东尤其是粤港澳大湾区城市群的房价仍然面临较大的上涨压力。

总体而言,在“满足首套刚需、支持改善需求、遏制投机炒房”的调控思路下,2018年不同城市仍将继续实行差别化调控,调控政策尤其是限制网签、限发预(现)售证等行政措施,将成为影响市场走势的关键因素。

建议企业警惕政策变化带来的风险,顺势而为、合理定价、规范运作,适时调整产品结构、优化融资方式,同时关注区域一体化、住房租赁市场发展、特色小镇建设等政策导向,加快转型升级发展;建议政府主管部门合理评估各项调控

政策效应,遵循城市发展的客观规律,加快建立房地产市场长效机制,促进行业持续健康稳定发展。